Investicinis Gyvybės Draudimas: Compensa Life ir Jo Iššūkiai

Atsiliepimai apie Compensa gyvybės draudimą dažnai varijuoja, o klientai kelia klausimus apie investicinių gyvybės draudimo (IGD) paslaugas. Šiame straipsnyje nagrinėsime, ar Compensa yra patikima draudimo bendrovė ir kokie yra dažniausiai pasitaikantys iššūkiai, susiję su investiciniu gyvybės draudimu.

Investicinis Gyvybės Draudimas: Kas tai?

Investicinis gyvybės draudimas yra finansinė priemonė, leidžianti ne tik apsaugoti save ir savo artimuosius nuo nelaimingų atsitikimų, bet ir investuoti pinigus, siekiant pelno. Tačiau ne visi investicijų sprendimai pasirodo esą sėkmingi, ir kartais investuotojai jaučia nusivylimą dėl rezultatų.

Compensa Life: Apžvalga

Compensa Vienna Insurance Group buvo įkurta kaip patikimas draudimo partneris, tačiau vis dažniau pasigirsta klientų skundų dėl didelių administravimo mokesčių ir mažo grąžos lygio. Daugelis investuotojų, nusprendę investuoti per Compensa, susiduria su problemomis, kai po pirmųjų metų jų investicijos nepasiekia lūkesčių.

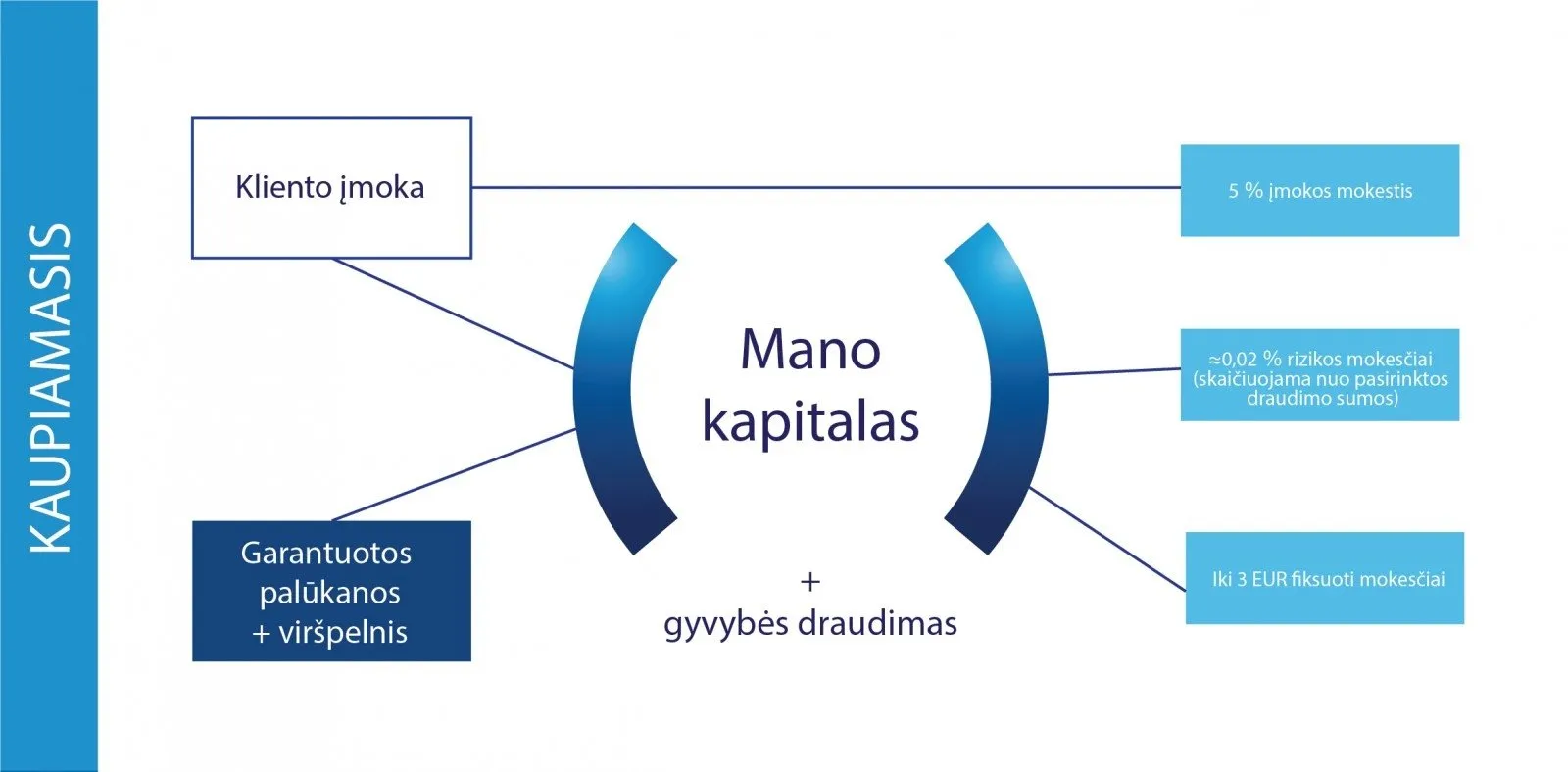

Investavimo Procesas ir Mokesčiai

Investuojant per Compensa, klientai dažnai pajunta, jog per pirmuosius tris metus mokesčiai yra ypač dideli ir gali sudaryti reikšmingą dalį visų investicijų. Pavyzdžiui, Tomas, kuris investavo 560 eurų (35 eurai per mėnesį), per tą laiką sumokėjo daugiau nei 300 eurų mokesčių. Tokia situacija gali sukelti jausmą, jog investicija nebuvo sėkminga.

Ką daryti, jei esate Compensa kliente?

Jei jau esate pasirašę sutartį su Compensa, turite kelis sprendimus:

- Palikti viską, kaip yra: Tai gali būti lengviausias pasirinkimas, tačiau reikia įvertinti, ar tokia strategija bus naudinga ilgalaikėje perspektyvoje.

- Nustoti kaupti: Jei nuspręsite nebetęsti įmokų, turėsite gerai apsvarstyti, kaip tai paveiks jūsų finansinę situaciją ateityje.

- Išeiti iš draudimo: Jei nusprendžiate nutraukti sutartį, būkite atsargūs, nes gali tekti sumokėti papildomus mokesčius ir prarasti sukauptas lėšas.

Alternatyvos Compensa

Jei Compensa nesuteikia norimų rezultatų, galbūt verta apsvarstyti kitas investavimo galimybes, tokias kaip ETF (biržoje prekiaujami fondai) ar III pakopos pensijų sprendimai. Šios alternatyvos gali pasiūlyti mažesnius mokesčius ir geresnį grąžos potencialą.

Investavimo Išvados

Investuojant per Compensa, svarbu atidžiai stebėti mokesčius ir grąžą. Nors IGD gali pasiūlyti tam tikrų privalumų, ilgalaikiai rezultatai gali būti ne tokie, kokių tikėjotės. Rekomenduojama kreiptis į nepriklausomus finansų konsultantus, kurie padės įvertinti jūsų situaciją ir pasiūlys geriausius sprendimus.

Apibendrinimas

Investiciniai gyvybės draudimai, tokie kaip Compensa, gali būti naudingi, tačiau jie taip pat gali kelti iššūkių. Svarbu būti informuotam apie mokesčius ir galimus rizikos veiksnius. Nepamirškite, kad kiekvieno žmogaus situacija yra unikali, todėl geriausia pasitarti su specialistu, kad priimtumėte geriausią sprendimą.

Dėl išsamesnės informacijos apie Compensa gyvybės draudimą ir jo paslaugas, galite pasinaudoti šiuo patarimų šaltiniu.